“猫狗经济“——一探中国宠物行业商机

中国价值300亿美元的宠物行业是国内消费市场中增速最快的赛道之一,过去5年来的年均复合增速达16%。高盛研究部认为这一强劲增长反映出可支配收入增长和单身及老年人口比例上升,其他国家的经验也表明,这两个因素与宠物渗透率紧密相关。

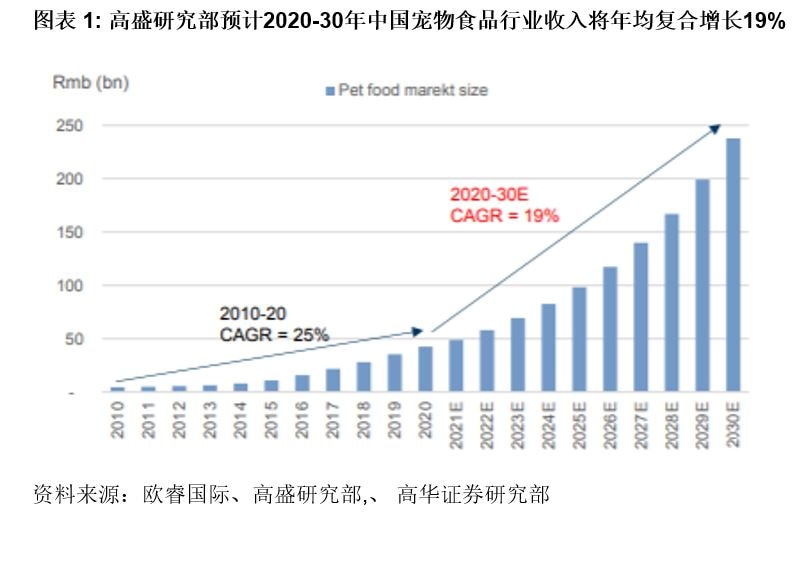

在宠物行业中,宠物食品或零食更处于核心位置。由于其作为日常必需品的购买频次较高,占到潜在市场规模的50%以上。考虑到行业仍处于渗透早期阶段,高盛研究部认为该品类将迅速扩张,并指出两个关键议题:1) 宠物食品收入10年年均复合增速有望达到19%(2020-30年),得益于养宠家庭增多、单只宠物消费支出增长和低线城市消费升级;2) 国内新兴企业在分散市场上日益崛起,首先抢占市场份额,进而提升利润率。

议题1:宠物食品收入10年年均复合增速有望达到19%

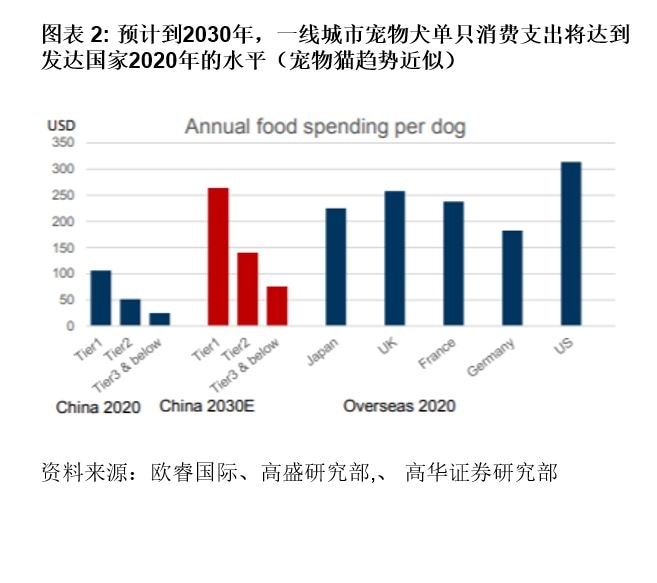

高盛研究部预计,受猫粮和犬粮年均复合增长21%和17%推动宠物食品行业,宠物食品收入在2020-30年仍将保持19%的10年年均复合增速。多个统计数据显示,中国尚处于宠物领养和渗透的早期阶段:1) 养宠家庭渗透率为16%,而美国和欧盟为25-40%;2) 中国宠物主为单只宠物的年均消费支出为160美元,而美国和欧盟为600/300美元;3) 即便基于中国当前收入水平,整体人均宠物食品支出也不及个人消费支出的0.1%,而美国和日本为0.15-0.24%。

随着越来越多的中国消费者将猫犬视为伴侣动物或家庭成员,以及喂养习惯从剩菜剩饭向宠物食品转变,高盛认为该品类在未来5-10年蕴含广阔的增长空间。即便计入19%的10年年均复合增速,以及到2030年市场将较2020年增长6倍,并达到全球单只宠物消费支出约50%的预期,中国要实现赶超仍长路漫漫,这意味着潜在市场规模蕴含巨大增长空间。

宠物产品目前更多属于细分品类,包括一次性宠物垫、玩具等,规模仅大约相当于宠物食品市场(占中国潜在市场规模的55%)的四分之一。尽管处于渗透初期,我们预计宠物产品增速将略高于整体宠物食品市场,增长将主要来自一二线城市以及宠物尿裤、智能产品等多元化产品的普及。

议题2:国内新兴企业在分散市场上日益崛起

考虑到宠物食品(主要是肉蛋白、谷物)的特点,其进入壁垒相对较低。宠物行业较为分散,前10大企业市场份额总计不足30%,从业企业形形色色,包括农业企业、专注于蛋白质和消费品的跨国公司、消费品初创公司以及OEM/ODM企业。那么,在这一快速崛起的市场中如何抢占市场份额?高盛研究部认为将取决于产品内容、渠道执行、品牌定位和资本实力的结合。

尽管行业整体不会很快实现整合,但某些公司,特别是国内龙头企业,仍然可能在未来3-5年内抢占市场份额。过去5年来,由于在全渠道执行和面向年轻一代的社交媒体渠道营销不力,包括玛氏、雀巢在内的国际企业正在逐渐损失中国市场份额。相比之下,国内企业正在通过投资获得品牌资产和线下宠物店的大力销售支持。

这些公司的首要任务是在未来2-3年内抢占市场份额,考虑到其海外OEM产品现金流稳定,高盛认为这些国内龙头企业在投资竞争激烈的中国市场时将拥有更多缓冲和资源。长远来看,宠物食品升级趋势将推动毛利率上升,并带来稳定的营业利润率(可能在个位数至低十位数区间),仍低于截至2020年全球同业20%以上的营业利润率水平。

产品方面,高盛研究部发现95%的宠物主在购买宠物食品时更注重产品的营养价值、天然健康和产品功效,如肠胃调理。尽管全球品牌拥有明显优势并引领产品创新,我们看到国内龙头企业也通过收购海外品牌或海外建厂在提升产品内容,新产品注重新鲜度、营养价值和肉源。对OEM企业而言,海外市场将迎来两位数稳定增长,宠物行业也是美欧消费品市场增长最快的重点领域之一。

总的来看,市场增长和宠物渗透率由于新冠疫情期间人们居家时间延长而加速提升。高盛预计单身/老年人口将推动未来增长。高盛的全球消费品研究团队预计,美国及欧洲市场2021-26年销售年均复合增速都将达到5-6%,而销量和产品均价将构成关键驱动因素。许多中国企业向美国出口宠物食品及零食,所以也认为中国企业相较东南亚竞争对手具有优势。因此,尽管近期受到汇率和运费的影响,高盛预计中国企业OEM业务未来5年海外市场增长将达10-20%,反映出包括品谱在内的主要客户迅速增长和开拓新客户的能力。