中国直播美妆: 创造需求还是蚕食传统电商?

直播电商的迅速发展是中国化妆品行业在过去12-18个月最引人关注的趋势之一,高盛研究部估算直播电商在2021年中国化妆品线上总销售额中的占比达25%左右(2020/2019约占20% /10%),交易额达110亿美元。值得注意的是,2021年,直播平台抖音在首次进入直播电商领域仅三年后,其化妆品商品总值 (GMV) 就达到了天猫/淘宝的30%左右。

高盛研究部从价值链到消费者,深入分析中国价值110亿美元的美妆直播电商市场,并从品牌角度解答三个关键问题。

(1) 各家品牌为何持不同立场?

我们认为在直播电商渠道,大多数品牌正在面临销售/市场份额与盈利的两难抉择。有趣的是,面对直播电商渠道,美妆品牌的立场存在着分化。本土品牌积极参与,而跨国品牌目前来看仍在考虑:前10大本土化妆品品牌中已有9家入驻全部三大直播平台,而在前10大国际护肤品牌中,只有一家入驻三大平台,另有6家选择仅在三大平台其中之一设立官方旗舰店。

大幅折扣/日益上升的流量成本通常被认为是盈利的主要拖累因素,部分原因在于顶流KOL的集中效应(星图数据和高盛的预测显示,2021年“双十一”期间,中国最具影响力的两大主播合计贡献化妆品GMV的20%左右,创下记录最高水平)。此外,考虑到与旅游零售、跨境代理等其他利润丰厚的渠道存在潜在冲突,相对于本土品牌,跨国品牌对于进入直播电商可能有所保留。

(2) 直播究竟是创造需求还是蚕食传统电商?

更有竞争力的价格以及更强的互动性和展示性可能是消费者选择直播而非其他渠道的主要原因。

高盛研究部认为,直播既在创造需求也在蚕食传统电商:直播不仅可以通过限时折扣吸引“价格敏

感型”消费者并刺激冲动消费(可持续性较低),还能针对目标客群展开更多的消费者培育,从而创造新需求(可持续性较高)。前者体现在代购价格水分受到挤压、韩国免税店代购折扣加大;后者则表现在中国精于美容之道的年轻消费者,即关注成分/功效的“成分党”兴起。

最重要的是,我们看好直播能够帮助品牌依据消费者的生活方式及兴趣,更准确及有效率地触达目标群体,即千禧一代女性(80后),其中许多是年轻妈妈(规模最大的消费群体,通常承担为自己和全家购物的任务),以及精通网络的Z世代(95后)——这两个群体都是当前美妆消费的主要推动力量。

阿里研究院和毕马威数据显示,2020年直播电商整体GMV约人民币1.0万亿元(约合1,500亿美元),约占中国实物商品网上销售额的11%左右。美妆是仅次于服装的第二大电商直播品类,2021年预期收入约110亿美元(2019-21年年均复合增长86%),在中国整体(境内+境外)美妆市场的渗透率约为13%。由于较其他品类的价格和利润率更高、产品周期更短以及培育与展示的需要,我们认为美妆与直播有着天然的契合度。

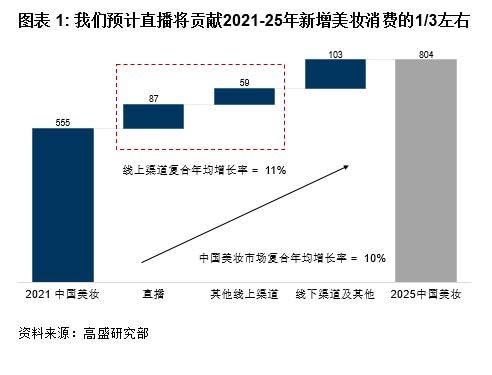

高盛研究部就美妆直播电商市场的潜在规模和增速作出了三种情景假设;参照2010年代韩国电视购物行业的过往经验,我们预计到2025年美妆直播电商潜在销售规模将达200亿-330亿美元,在中国整体化妆品线上销售中的渗透率达30%-50%。基本假设下,我们预计到2025年,中国的美妆直播电商市场规模将达250亿美元,在线上销售额中的占比将从2021年的约25%提高到38%,将占到2021-25年中国美妆产品需求增量的三分之一左右。

(3) 各家品牌在这一渠道如何盈利?

高盛研究部认为直播电商未来能否成功及盈利状况取决于:

1. 增强品牌自播能力:

尽管打造自播能力需要投入时间及精力,有鉴于严重依赖顶流KOL的风险加大(促销折扣力度大、退货率更高以及KOL个人行为风险),许多品牌

正在朝这个方向努力。

2. 更好地利用中段及素人KOL,特别是在流量相对分散且缺少顶流KOL的抖音等平台。抖音中段及素人KOL的GMV增速也在赶超顶流KOL,且已经占到抖音GMV的60%左右。

3. 借助品牌议价能力。2021年“双十一”期间,有些品牌拒绝承诺给予顶流KOL“最低价”,而是选择在品牌自播中提供最优惠价格,借以提升品牌本身的议价能力。