高盛观点 | 全球人工智能投资规模2025年或将接近2000亿美元

研究显示,电力和个人计算机相关的技术创新所带来的投资热潮高达美国GDP的2%。根据高盛研究部的数据,当前人工智能(AI)投资正迅速升温,可能对GDP产生更大影响。

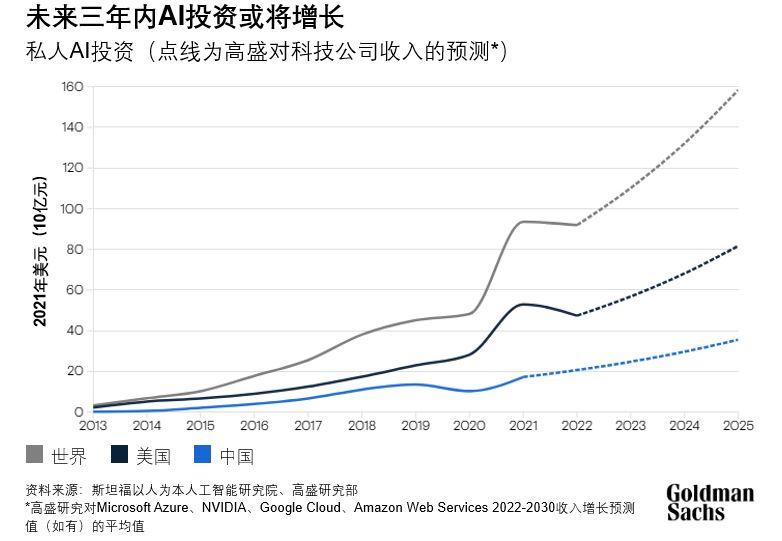

高盛研究部的经济学家Joseph Briggs和Devesh Kodnani在报告中指出,生成式AI具有巨大的经济潜力,在广泛使用后十年内每年可提高全球劳动生产率超过1个百分点以上。但要实现大规模转型,企业将需要对实体、数字和人力资本进行大量前期投资,以获取和实施新技术,并重塑业务流程。他们也提到,这些投资的时间点将早于采用生成式AI技术所带来的效率提升及高生产力,全球的生成式AI投资规模到2025年或将达到2000亿美元左右。

Briggs和Kodnani指出,AI相关投资正从相对较低的起点开始攀升,可能还需要几年才会对经济产生重大影响。同时,高盛研究部认为,美国公司可能会相对较早采用AI技术。虽然这对其他引领AI发展的国家也会产生类似的影响,但其投资影响可能相对较小且见效更晚。

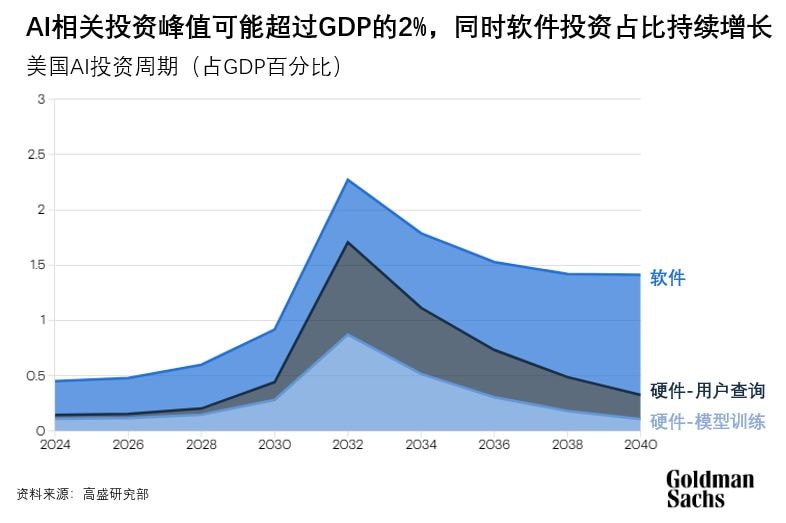

如果高盛研究部的AI增长预测能够完全实现,从中长期来看,AI相关投资的峰值在美国可能会达到GDP的2.5%-4%,在其他主要引领AI发展的国家和地区可能会达到GDP的1.5%-2.5%。

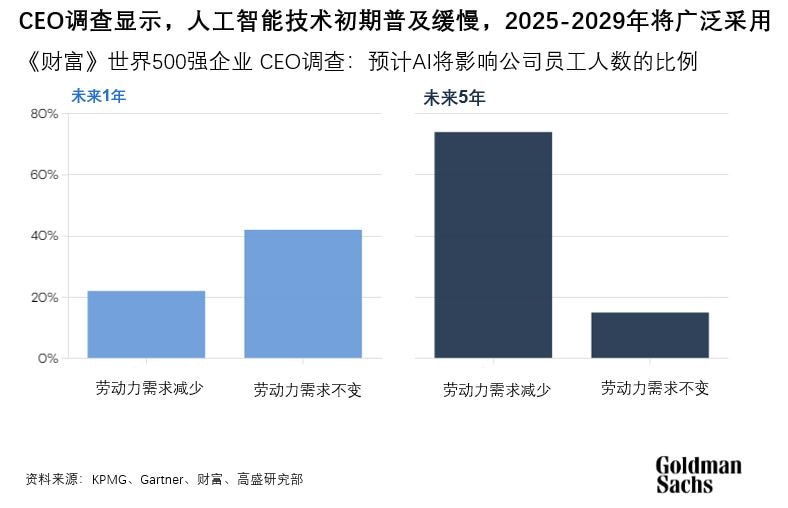

尽管AI投资周期的时机很难预测,一些商业调查显示其可能会在2025-2029开始产生投资影响,而信息和专业、科学及技术服务领域的大型公司会更早采用AI技术。

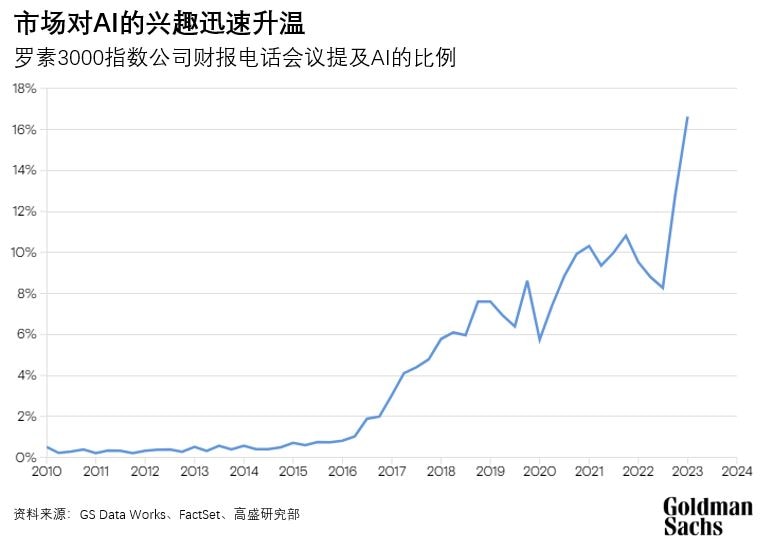

虽然AI提高生产力尚需时日,但市场对AI的兴趣已经迅速升温,罗素3000指数公司中超过16%的公司在财报电话会议中提及AI技术,而2016年这一数字尚不足1%。其中大约一半增长出现在2022年第四季度发布ChatGPT之后。高盛经济学家此前的研究表明,此类信号往往预示着公司层面的资本支出将增加。

综合考虑这些信息以及高盛研究部股票分析师对主要AI相关企业的收入增长预测,高盛研究部预计到2025年,美国的AI投资或将接近1000亿美元,全球的投资将接近2000亿美元。“尽管增长速度极快,但鉴于AI相关投资目前占美国和全球GDP的比例非常低,近期内对GDP的影响可能相当有限”,Briggs和Kodnani指出。

AI投资预计将集中在四个关键业务领域:训练开发AI模型的公司、提供AI应用基础设施 (如数据中心) 的公司、开发运行AI应用软件的公司,以及付费使用这些软件和云基础设施服务的企业终端用户。高盛经济学家预计,AI投资将主要来自训练AI模型和运行AI查询的硬件投资,以及AI软件方面的支出增加。

“尽管到目前为止,AI投资一直专注于模型开发,但要大规模发展生成式AI,可能还需要更大规模的硬件和软件推动” ,Briggs和Kodnani在报告中写道。

同时,尽管高盛研究预计更广泛的宏观影响尚需几年才会显现,但已有迹象表明一些行业已经开始试水AI。虽然参照此前的技术突破进程,也很难预测技术普及何时才足以明显推动经济。以电动汽车和个人电脑行业为例,在约一半美国企业采用了新技术之后,相关技术对生产力的影响才在宏观数据中表现出来。

2021年美国商业调查显示,仅有4%的美国公司披露在业务流程中采用了AI。CEO调查也显示,不到四分之一的CEO预计生成式AI将在未来1到3年内影响其公司或降低其劳动力需求。尽管如此,绝大多数CEO预计将在3至10年内采用AI。如果这些时间表预测准确,那么AI技术的采用或将从2025-2030年之间的某个时间点开始对美国经济产生较为明显的影响。