高盛观点 | 2024年中国股市展望:维持高配A股市场

高盛研究部的经济团队预计中国2024年GDP增速为4.8%,延续疫情增长高峰后的减速趋势。虽然全球大多数发达市场和新兴市场均面临经济增长放缓的局面,但中国国内通胀压力的绝对水平温和且偏低,且伴随政府强有力的政策托底,经济增长将有一定的支撑。在此背景下,高盛研究部的首席中国股票策略师刘劲津 (Kinger Lau)及团队对中国股市保持谨慎乐观,认为经济情势改善有望推动企业盈利回升,且因A股估值处于历史低位,维持对A股的“高配”立场。

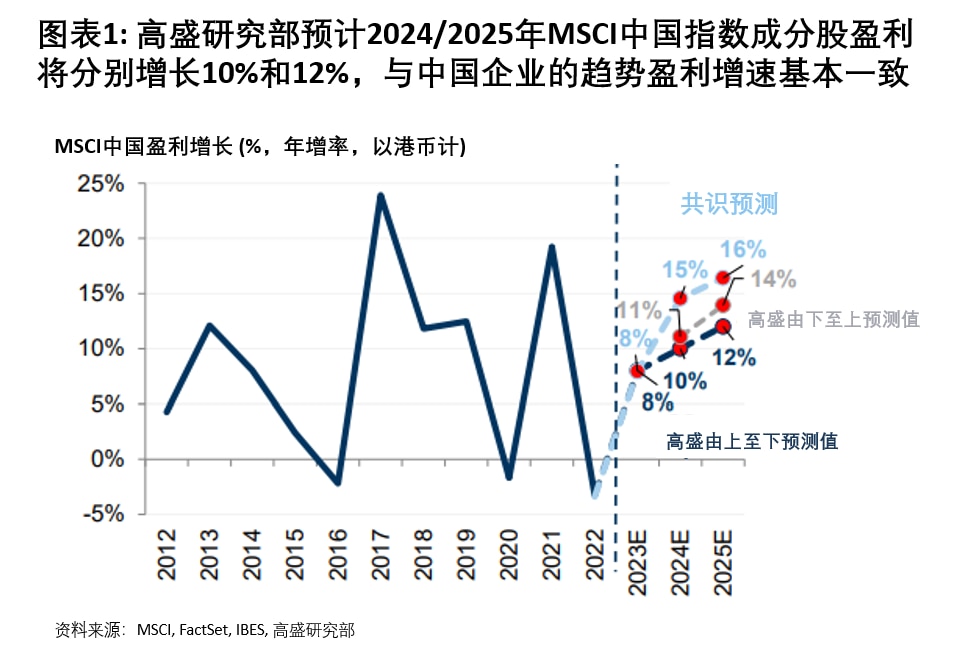

高盛研究部预计2024年MSCI中国指数和沪深300指数成分股将分别实现10%和11%的盈利增长,与今年表现接近(市场预测增速分别为8%和10%)。围绕这两个市场的常见解读是趋势盈利增速可能达不到乐观的市场预测,进而令公允估值承压,但是刘劲津认为,在国内政策环境改善 之际估值普遍承压且政策积极响应的现状意味着2024年回报分布有望向右偏移。房地产市场对于盈利的拖累应会减弱:预计2024年全国房地产销售降幅好于今年,但是疫情后需求回暖的实际情况意味着2024年盈利增长10%所面临的阻力要远远大于2023年。

由于中国A股市场对于地缘政治和流动性因素的敏感性较低,股票风险溢价较高,而且与国内政策利好及国家增长目标的匹配度更佳,高盛团队认为中国A股市场的策略投资理由十分充分。团队亦认为大众市场消费股、部分出口企业以及几个题材(人工智能、新基建、 “小巨人”、国内公司治理领军者)可能会随着中国经济再平衡而表现出色。未来12个月,高盛研究部维持在区域内对中国A股的高配建议,但考虑到回报与风险收益比率可能较A股低,团队将离岸中国股市的配置建议调整为持有,以反映出更具差异化和针对性的投资策略。

从行业来看,高盛股票策略团队预计互联网、消费板块盈利增长预期向好。刘劲津预计TMT企业盈利将在2023年回升35%的基础上增长13%,得益于进一步的成本优化及变现能力提升。消费品领域,特别是大众消费品及渗透率较低的子领域具备良好的基本面。过去两年科技硬件行业盈利一度缩水近40%,如今在全球库存回补以及特有产品周期的支撑下,有望在2024年扭转下行趋势。

就投资主题而言,高盛研究部指出行业整合、通胀形势 (PPI vs CPI)、海外市场需求(即企业“走出去”策略)、房地产市场溢出效应、消费降级以及私营领域资本周期都需要在2024年密切关注,从而最好地评估不同预测假设所面临的风险。