高盛展望 | 2023全球宏观经济:本轮周期与以往不同

2022年全球GDP增速在财政和货币政策不断收紧、俄乌争端冲击能源供给,以及重新开放所带来的驱动力逐渐减弱等多重影响下大幅放缓。欧洲进入温和衰退,中国的重新开放之路有待清晰,美国以及一些率先加息的新兴市场(例如巴西)经济表现稳定。基于以上因素,高盛研究部预计2023年全球GDP增速为1.8%,增长将继续低于趋势水平。

由于2023年末核心PCE (Personal consumption expenditures price index,个人消费支出物价指数) 通胀预计将从5%放缓至3%,失业率仅将小幅上升0.5个百分点,美国或将勉强避免陷入经济衰退。高盛研究部当前预测美联储将再度加息125个基点,利率最高将达到5-5.25%的水平,以确保增长在实际收入增速走强的环境下仍维持在潜在水平以下,同时判断2023年应不会出现降息举措。

美国有望避免陷入衰退

过去一年中,由于重新开放带来的驱动力逐渐消退、实际可支配收入下降(主要受到财政正常化和高通胀的影响)、央行采取激进的货币政策收紧举措,美国的经济增长速度约为1%,低于潜在水平。高盛的经济学家预计,2023年增长速度将维持大致不变。一年前,由于预判经济增长将受到货币政策、尤其是财政收紧的负面影响,高盛预测2022、2023年增长将均低于市场预期;与一年前不同,当前高盛宏观团队预测2023年增长速度将高于市场预期。

在失业率仅小幅上升的情况下,为什么核心通胀会大幅下降? 高盛的经济学家认为,原因在于当前周期与以往的高通胀时期有所不同。首先,后疫情时代的劳动力市场过热表现为职位空缺的空前增加,而非过度就业。第二,近期供应链和房屋租赁市场的正常化对降低通胀的影响仍在持续,并且还远未结束。第三,长期通胀预期仍然稳固。

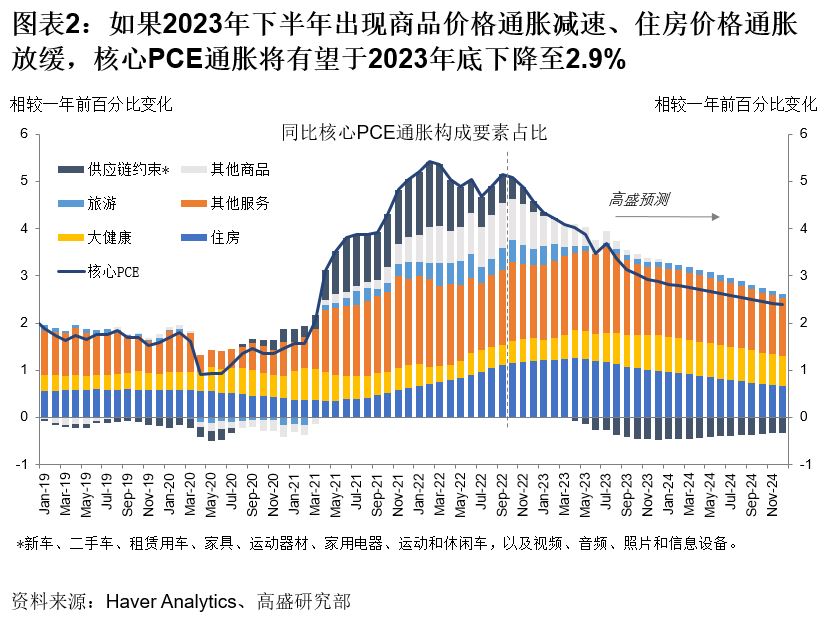

综上所述,高盛研究部预计核心PCE通胀率同比增速将从今年9月的5.1%下降至2023年12月的2.9% (图表2),预计供应紧缺且利润率仍居高不下的耐用品(例如二手车)将为整体核心通胀放缓接近一半的部分提供驱动力。

欧洲进入温和衰退

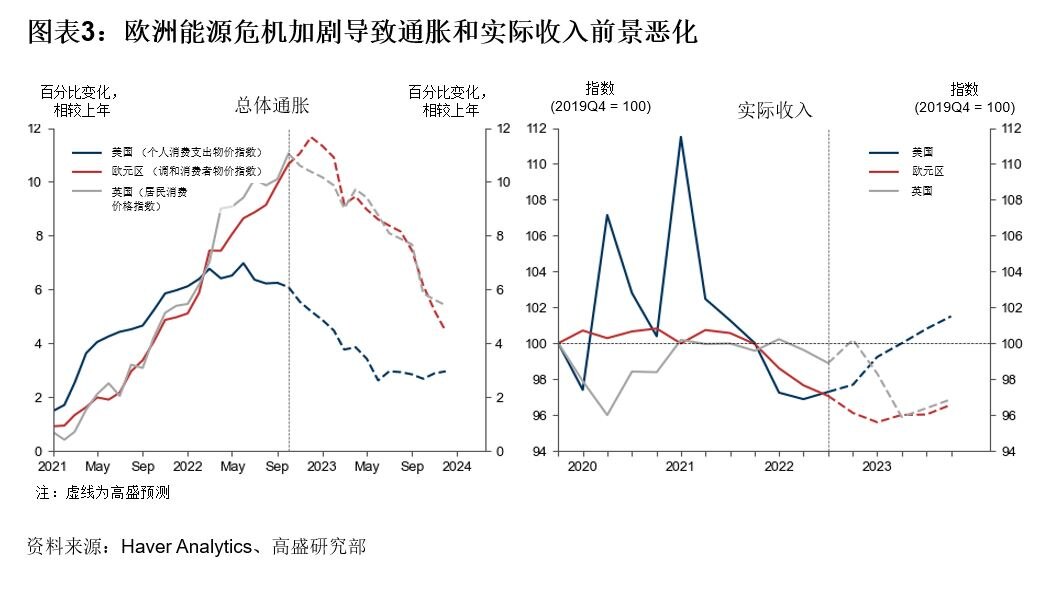

主要由于能源价格大幅上涨对实际收入造成的负面影响,欧元区和英国可能将陷入衰退。尽管如此,由于欧洲已经在不对经济活动造成重大影响的情况下,调整了对俄罗斯的天然气进口 ,且与美国相似,有望从后疫情时代各类避免经济衰退的改善因素及措施中获益。高盛研究部预计欧洲经济仅将小幅下滑。由于陷入重大经济衰退的风险已降低,且通胀仍在持续,该团队当前预计加息将持续到5月,欧洲央行利率最高将达到3%的水平。

于此同时,高通胀必将对实际收入、消费和工业生产造成影响。高盛研究部预计欧元区2023年1季度实际收入将进一步下降1.5%,英国2023年2季度实际收入将下降3%,但下半年有望回升。包括化工和金属在内,对欧洲天然气密集型行业的及时和前瞻性调研同样表明不断上涨的能源成本将导致产量下降。因此,高盛经济学家预计欧元区和英国实际GDP的累计降幅将分别为0.7%(2022年4季度-2023年2季度)和1.7%(2022年3季度-2023年2季度)。

率先加息的新兴市场经济表现稳健

中欧、东欧和拉丁美洲的多个央行在发达市场采取措施前已率先加息。尽管这些国家尚未实现软着陆,但以巴西为代表,部分国家经济活动表现稳健,通胀已开始回落。受大宗商品敞口、高通胀和货币政策持续收紧的影响,中东欧国家的处境更为困难。

尽管取得了部分进展,但不确定性仍然存在

2023年最重要的经济问题是:央行是否有能力在不引发衰退,或至少不陷入深度衰退的情况下,将通胀降至更可接受的水平? 高盛研究部对此采取合理的乐观态度,但也认识到存在重大风险。

风险之一是通胀压力持续高企,以致央行别无选择,只能继续采取激进的收紧举措。另一个主要风险是在潜在通胀下降的情况下,央行却由于过于关注滞后的通胀指标 (例如CPI住房价格通胀)而未能及时认识到这一改善。

除了核心通胀动态之外,高盛的经济学家仍关注政治和地缘关系可能带来的高度不确定性,进一步紧缩的财务状况或对大宗商品供应造成的冲击均可能对全球经济造成影响。