高盛2023年全球宏观论坛 | 暌违三年,再度聚首香港

暌违三年,高盛的全球宏观投资论坛 (Global Macro Conference) 终于在上周回归新冠疫情以前的线下模式在香港举行,同时设有网络直播推送给无法亲身参与的客户。身处世界各地的高盛经济学家和策略师、各界学者及投资者聚首一堂,共同展望全球宏观经济、股市波动、大宗商品价格等重大议题,以及后疫情时代大家所面临的投资挑战与机遇。本次论坛吸引了线下及线上合计超过四千位嘉宾的参与。

经济展望

由左至右:高盛研究部首席运营官Gizelle George-Joseph、首席经济学家哈哲思 (Jan Hatzius) 、首席欧洲经济学家Jari Stehn、首席亚太经济学家迪安竹 (Andrew Tilton)

由左至右:高盛研究部首席运营官Gizelle George-Joseph、首席经济学家哈哲思 (Jan Hatzius) 、首席欧洲经济学家Jari Stehn、首席亚太经济学家迪安竹 (Andrew Tilton)

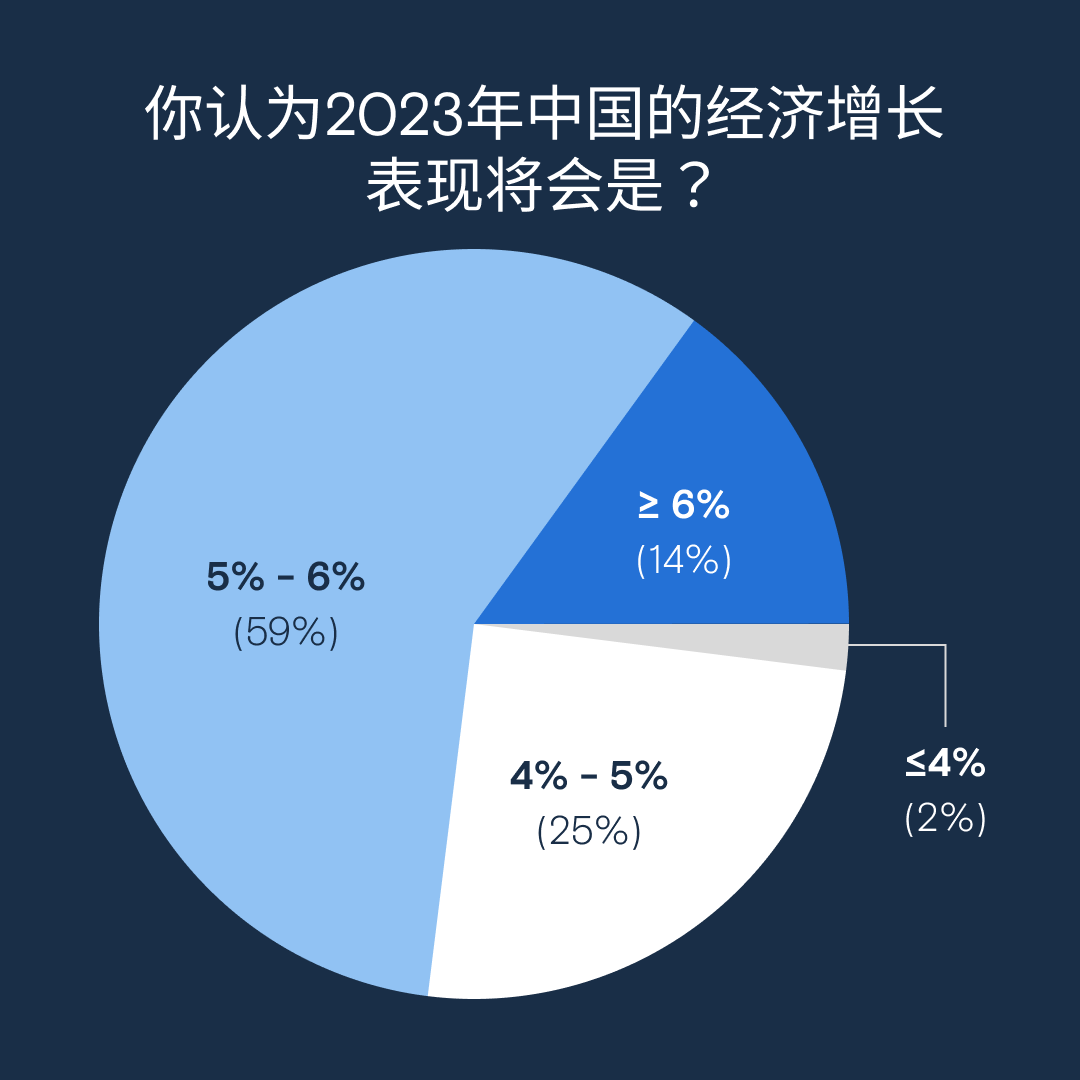

高盛的经济学家们预计2023年全球经济将增长2.4%,高于市场预期。高盛首席经济学家哈哲思 (Jan Hatzius) 解释如此的预测主要是考量导致经济表现落后的因素皆已逐步消退。通过现场的即时投资者调研,59%的论坛与会者也表示相比一年前,他们对今年的全球经济增长更为乐观。

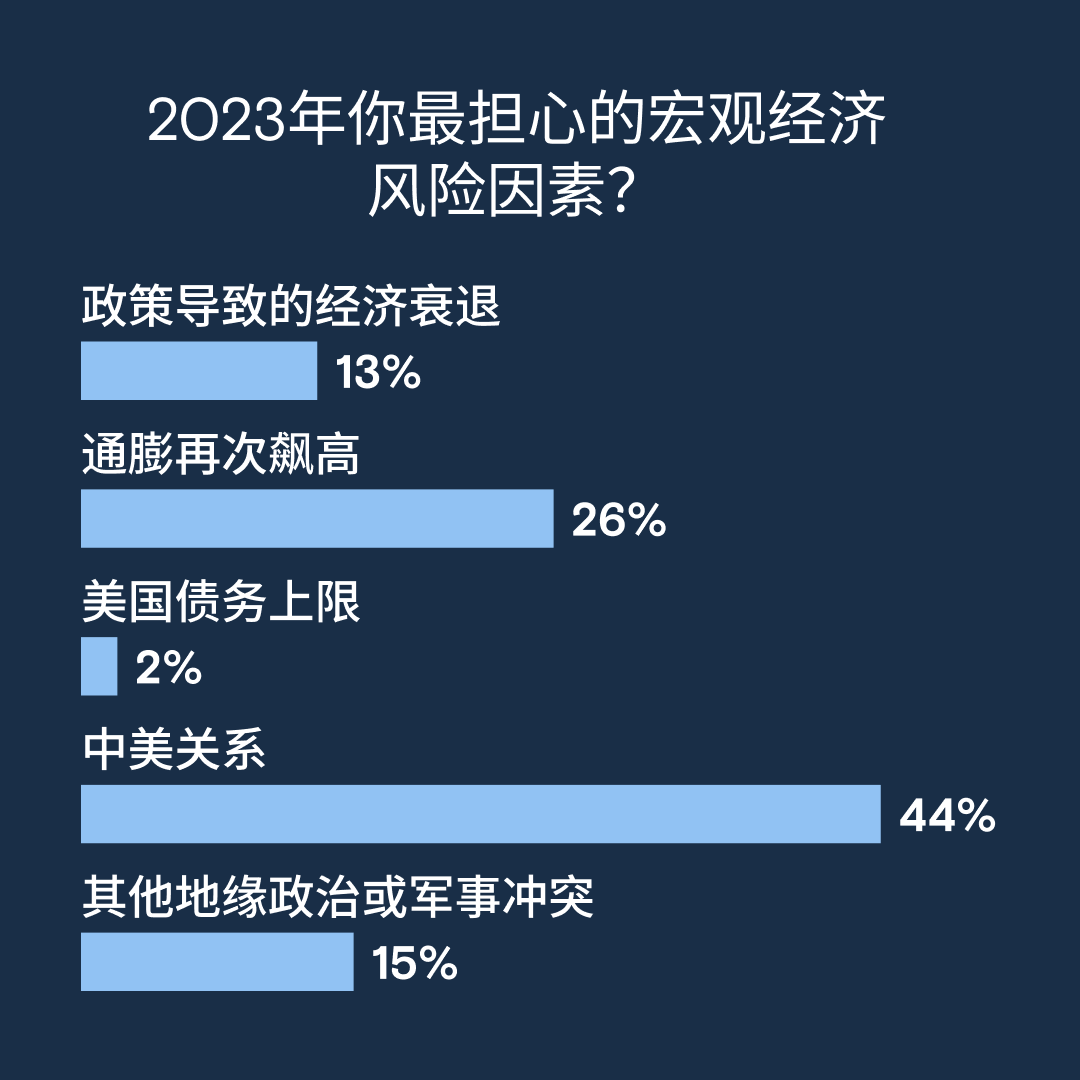

针对大家较为关注的 “经济衰退”这个议题,哈哲思预测美国未来12个月内陷入经济衰退的概率为25%,远低于市场预期。他认为政府各项紧缩政策所带来的影响已经达到巅峰,并彰显了抑制通胀的成效,因此相信美联储有望在不触发经济衰退的情况下为美国经济实现软着陆。他也预测美联储今年将在三月、五月及六月加息,基准利率将来到5.25-5.5%这个区间。

高盛研究部首席亚太经济学家迪安竹 (Andrew Tilton) 也分享了对区内经济体的展望。虽然现时的中国人均消费支出数据仍不及疫情之前的水平,迪安竹指出随着中国的疫情防控措施优化、经济重新开放,受到疫情影响最严重的各项消费产业将有显著的上行空间,且对亚太区整体的经济增长将带来积极的影响。高盛研究部的首席中国经济学家闪辉亦表示,居民消费将成为今年中国经济增长的主要驱动因素,预测从2022年的0.5%实际增长加速到今年的8.5%,同时预测中国2023年全年GDP增长达5.5%,高于市场普遍预测的5.2%。

基于下列原因,高盛研究部的首席欧洲经济学家Jari Stehn表示欧洲也有望摆脱经济衰退:数据显示欧洲的经济表现比预期来得好、能源价格的飙升因天气温暖及替代供应增加而缓和,以及中国重新开放对世界经济增长带来的正面影响。

股票市场

高盛的全球首席股票策略师彼得·奥本海默 (Peter Oppenheimer) 分析各区域的股市表现,。他指出美国在标普指数中获得平稳回报的原因是受估值支撑,但预计今年企业盈利增长下调,所以总体而言投资回报较低。反观欧元区的股票估值相对便宜,板块敞口也以价值股居多,更符合全球目前的经济复苏契机及基本面增长。他也预测亚洲各市场包括中国、韩国和日本,将领跑投资收益水平,其中中国因为盈利增长加速、估值相对较低而相当有吸引力。

高盛亚太区首席股票策略师慕天辉 (Timothy Moe) 也提到为何他在近期报告中强调与中国重新开放的投资主题应该被称为 “中国增长复苏”——虽然板块方面确实是受疫情影响最严重的消费板块会因为中国重新开放有强劲反弹,实际上这一整体表现是综合多项政府政策(包括财务、货币及房地产政策)支持的结果。他也认为由于A股对美股敏感度较低,在美股疲弱的背景下,A股中期将跑赢其他亚洲股市。

高盛首席中国股票策略分析师刘劲津也表示通过高盛的调研发现,海外投资者相比国内投资者还对A股更乐观,加仓A股的现象增多。

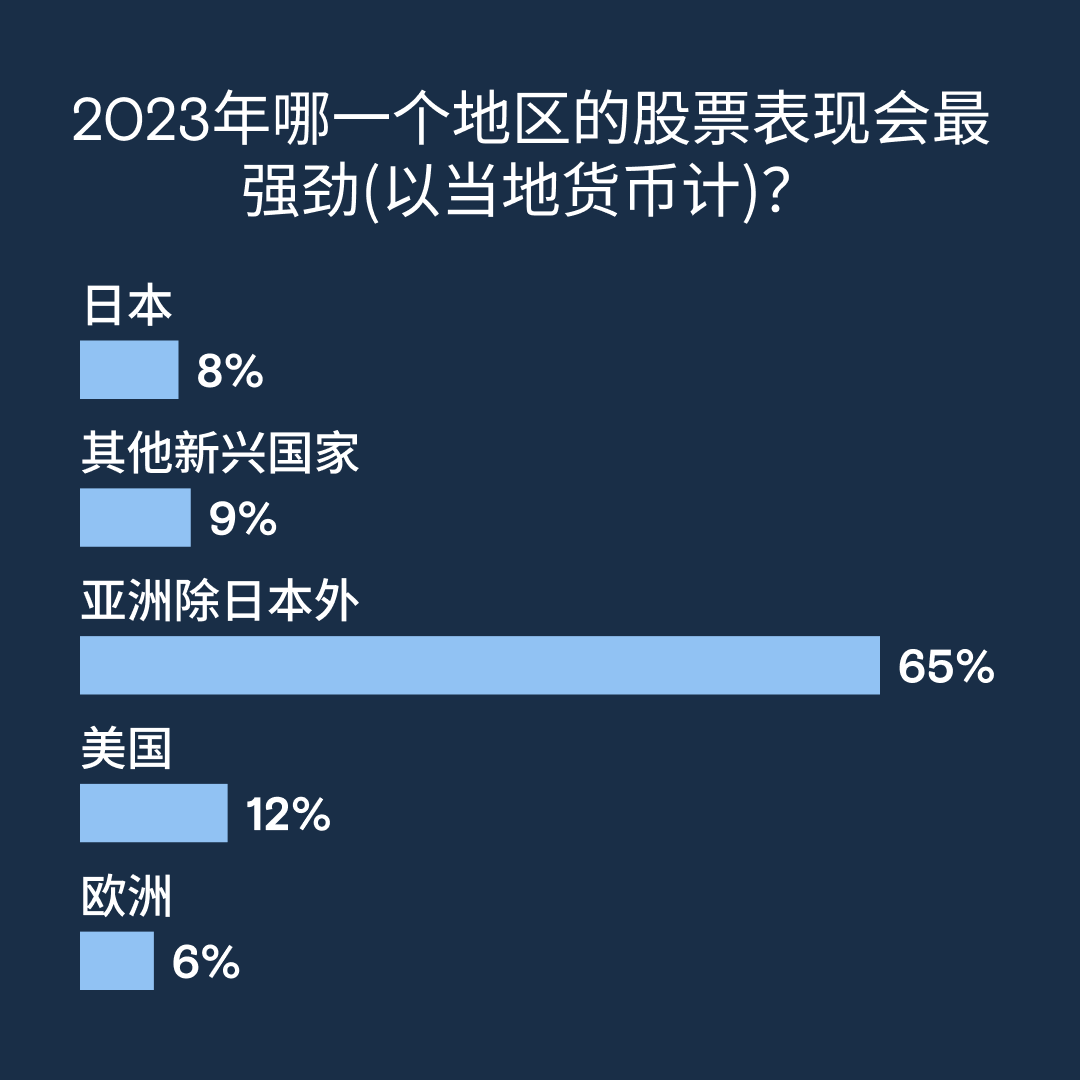

在股票市场展望的投资者调研环节,65%的参与者表示他们认为相对全球各区域,亚太区(除日本外)将有最强劲的表现;在资产类别方面,约30%的参与者认为股票的表现将最为突出。

大宗商品展望

高盛全球大宗商品研究部主管杰夫·克里 (Jeff Currie) 阐述了他对大宗商品的展望:尽管原物料今年开局疲软,他认为大宗商品价格今年还是有望上涨。此看法主要受到中国经济重启、美国通胀缓减,以及俄罗斯石油产量下降等因素驱动。杰夫也认为随着中国工业活动的复苏,中国金属原物料的需求将在未来几个季度攀升,而对原油的需求将在今年第四季度升至16.1百万桶/每日。他也重申了大宗商品为通胀最佳对冲的观点。