高盛观点 | 短视频化及中国互联网领域生态

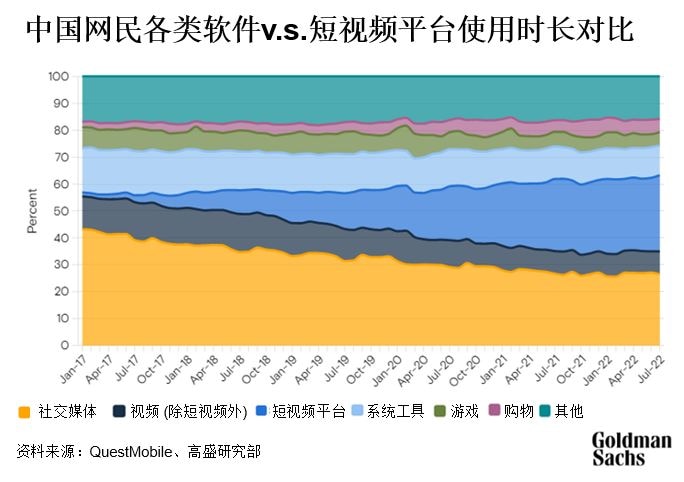

沉浸式短视频已经成为中国互联网领域用户使用时间最长的内容形态,占据中国网民整体上网时长的31%。根据QuestMobile数据,在总数超过10亿的手机用户中有60%为日活跃用户,平均单日使用时长达120分钟。虽然这类视频每个平均只有30秒,但高盛研究部认为在沉浸式短视频内容之间穿插的直播环节,提供了多种交叉销售的机会。短视频平台在中国正在形成一种漏斗型生态系统。这些短视频平台日益了解其用户,因此相比其他形式的娱乐和购物应用程序,短视频平台有提供与用户更为相关的推荐优势。

短视频已经成为中国最大的广告形态,随着用户使用时长接近天花板,高盛研究部认为电商将是短视频平台的下一个关键增长动力,从直播购物 (冲动/非计划性购物)到全品类货架式购物,再拓展至本地生活服务、房地产等其他类别。短视频平台从品牌广告扩展到效果广告,并在2021年实现了闭环的电商交易,如今仅电商类广告就贡献了短视频平台总广告收入的30-40%。

短视频平台也成功推动直播带货的蓬勃兴起,2021年直播购物占到线上零售总额 (GMV) 的15% (2019年仅为3%)。我们认为如此大的增长主要得益于:(1) 短视频的庞大每日活跃用户群体和较高的单日使用时长;(2) 短视频平台的闭环电商交易 (无需跳转到其他应用程序,因此转化率较高);(3) 算法优势,便于向国内拥有多年网购经验、对直播带货持开放态度的高参与度用户群推送商品;(4) 中国大量的KOL/数百万长尾主播、成熟的在线支付系统(辅助完成冲动式购物)和履约基础设施 (支持购物后无理由退货)。

高盛的基本情景假设预计,到2025年直播购物占线上零售总额 (GMV) 的比例将达到25%,意味着直播购物的GMV将从2022年的约人民币3万亿元 (预测占线上GMV的19%) 增长至2025年的人民币6万亿元。目前,短视频平台正在向全品类货架式购物和本地生活服务拓展,预计未来直播平台的格局将更加多元化。

投资者的主要疑问和担忧

1. 短视频平台将在多大程度上颠覆传统电商平台?

从品类来看,服装、化妆品、食品饮料通常是直播电商的前三大品类,因为其客单价较低,而且直播更便于说明及展示产品,与消费者形成更好的互动。在这些品类当中,高盛研究部认为到2025年服装可占总GMV的40%左右。随着沉浸式体验日益吸引消费者的注意力,化妆品、珠宝、服装等成熟品类将继续增长;短视频平台在数码家电等品类上也会取得一定的增长,随着基础设施得到进一步开发。高盛预计短视频平台推出的商城将取得良好进展,有助于促进复购和计划性购物,其中抖音/快手的货架式电商分别占其总GMV的 25%/10%。

2. 到2025年电商竞争格局将有何变化?是零和博弈,还是直播电商拓展了线上零售渗透的边界?

抖音、快手和腾讯在用户使用时间上的竞争仍然激烈,高盛研究部预计到2025年形势依然胶着,抖音、快手和微信视频号将分别占据50%/30%/20%的时长份额。在微信视频号方面,我们看到用户使用时间已相当于微信朋友圈的80%,日活跃用户约为5亿 (抖音/快 手分别超过6亿/超过3亿),平均每个日活用户每天观看约30分钟(抖音/快手为120分钟),而在广告和电商方面仍处于货币化的早期阶段。

3. 对全球其他地区的启示?

处于早期阶段,但仍是值得关注的下一个颠覆性趋势。

直播电商在中国掀起了热潮,吸引了互联网用户花费大量时间,全球其他市场也借鉴中国的经验。由于各平台在不同市场目前占据的用户心理份额不一,用户的网购习惯、价格敏感度在各个地区也不尽相同,再加上所需的基础设施 (在线支付/物流) 及 KOL 在各地处境也不一样,所以以下分地区论述。

- 美国:短视频造成长视频和传统社交媒体交互的“脱媒”现象,以及TikTok的崛起对用户活跃度和广告预算构成竞争性威胁,这些现象仍然是投资者关注的焦点。

- 东南亚:除了直播电商生态系统本身不发达(例如缺乏专业网红/KOL)之外,高盛的调研还表明,TikTok在发展新的电商业务时面临的另一个关键问题是未支付/未完成订单的比例很高。我们认为这在一定程度上归因于下单后允许24小时内完成支付、造成下单与支付之间较长的时滞。在印尼,我们的渠道调研显示TikTok Shop目前尚处于早期阶段,但根据中国的经验,考虑到TikTok在印尼的庞大观众基础,我们相信直播电商在印尼前景光明。