2020年亚洲经济展望

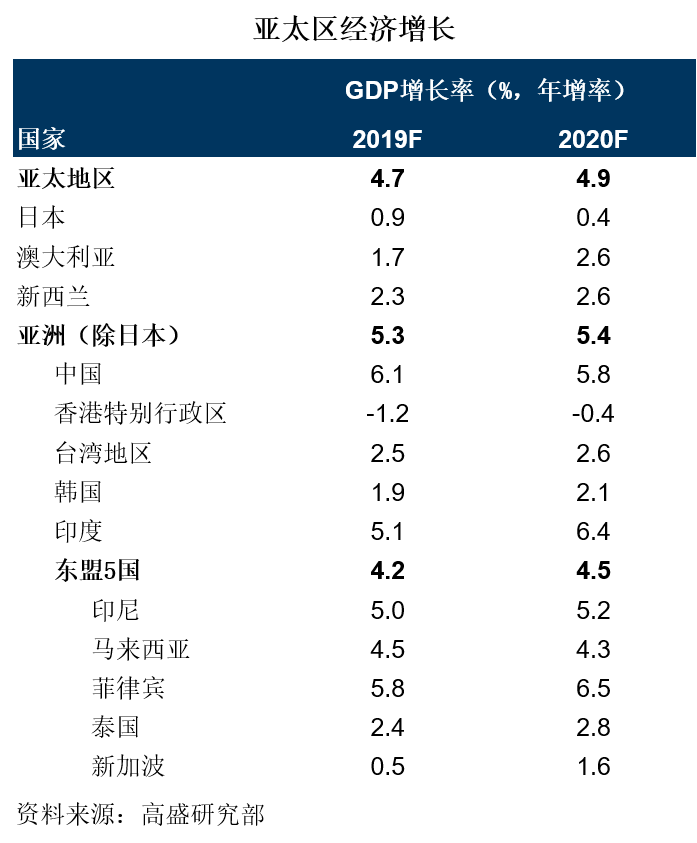

高盛研究部预计2020年亚太地区实际GDP增速为4.9%,比2019年略有提高。经济增幅似乎已触底反弹,我们认为以下几个原因将推动亚太区经济增长在未来几个季度逐步提速:

- 来自关税的拖累将会消退

- 迹象表明全球和亚洲的工业周期已经触底回升,包括部分经济体采购经理指数(PMI) 小幅上升以及零星的库存下降

- 全球货币政策放松以及贸易摩擦缓解的信号带动区内金融状况小幅放松

- 多数亚太区经济体的财政政策将延续2019年的政策路线,保持中性或具支持性

中国

整体增速将延续数年来放缓但更趋均衡的走势。受中美贸易摩擦的影响,近期经济波动大于决策者所希望看到的情形。我们预计2020年官方增速目标为“6%左右”,并预计最终增速将略微偏低,为5.8%。

中国潜在通胀压力不大,但在非洲猪瘟影响下猪肉价格在过去一年翻倍,推动整体CPI突破了当局目标区间上限,而且整体通胀率可能直到2020年中都居高不下。越来越多的迹象显示中国决策层目光长远,为避免经济更大幅放缓而提供最低限度的必要刺激。

我们认为2020年中国政府不会采取“大水漫灌”式的强刺激,而是加大财政支持,并选择性地放松货币和信贷政策。我们预计房地产调控依然偏紧,以保持房价走平,并逐步改善负担能力。人民币汇率走势仍将高度依赖贸易谈判结果;我们预测汇率小幅升值至1美元兑人民币6.85-6.90元。

日本

整体增速的放缓反映出10月1日起消费税上调2%对日本经济的影响。日本政府采取了一系列措施来缓解受到的冲击,包括降低食品税率以及若干财政措施,这应该意味着上调消费税对四季度支出造成的打击将远小于2014年时加税的影响。虽然我们认为日本央行会继续实行刺激性货币政策,但考虑到产出缺口依然为正、通胀在低位持稳,且我们的预测显示日元升值空间有限,我们认为日本央行不会进一步降息。

印度

2019年以来印度经济步履艰难,但似乎已近触底。印度央行今年将政策利率下调并承诺维持非银行金融领域的稳定性,同时财政部通过大幅下调企业税等多项措施来吸引制造业企业。政府一般预算赤字可能继续处于高位,但我们认为不会进一步显著扩大。虽然单独来看这些措施都不是促使增速大幅反弹的强刺激政策,但综合起来应能为增速放缓构筑底部,而且在外部条件温和好转的情况下,印度经济增速有望在2020年和2021年初重返长期趋势水平(预计为近7%)。

出口导向经济体

随着全球贸易向好,规模较小、以出口为导向的亚太经济体的相对增长预计将表现强劲。我们预计澳大利亚、香港、新加坡、韩国、台湾和泰国明年的经济增长会提速,对贸易较不敏感的印度尼西亚和菲律宾2020年的增长预计也将提速,菲律宾尤为明显,因为近期政府支出再度加速增长。

市场风险及不确定因素

虽然中美所达成的“第一阶段协议”仍存在着许多不确定性,我们认为这个初步协议是一个清晰的中美贸易政策转向信号,也验证了我们”关税封顶”的观点。展望未来,中美整体关系的再平衡仍会是未来几年两国决策者的焦点。

几个亚太经济体将在2020年经历大选,这也将为市场带来不同的政治风险及波动。马来西亚的领导人接班计划尚不明确;新加坡正在准备选举和交接。韩国将于4月份举行国会选举,但现阶段我们认为其政策不会发生显著变化。当然,2020年11月的美国大选也将对亚太区乃至全球政策产生影响。

除了贸易和政治风险外,信贷担忧亦重现。虽然亚太地区整体通胀压力温和,但伴随而来的是较低的名义增速。由于部分经济体债务高企,整体增速放缓可能给信贷质量带来挑战。

很多经济体的潜在通胀较低而且增速仍低于决策者的理想水平,预计未来几个月部分将放松货币政策。不过,考虑到好几个市场的利率已处于或接近历史低点,美联储可能在未来一年按兵不动,加上亚太区增速正在改善,降息周期已步入尾声。大多数经济体的长期利率应会逐渐走高,反映出全球增速略微走强及美国国债收益率向好。我们认为未来一年随着央行干预减少、美元/人民币汇率更趋稳定,亚太货币的汇率波动将有所缓和。